Şahap Aşıkoğlu: Doğu Akdeniz’de doğal gaz değil jeopolitik düzen kuruluyor

Kıbrıs Türk Petrolleri Ltd. Genel Müdürü’ü Şahap Aşıkoğlu, Doğu Akdeniz’deki doğal gaz tartışmalarının ekonomik bir mesele gibi görünse de özünde Türkiye’nin bölgesel üstünlüğünü dengelemeyi amaçlayan jeopolitik bir operasyon olduğunu söyledi.

Şahap Aşıkoğlu, “Ada ve çevresindeki doğal gaz, değerinden çok daha fazla siyasi ağırlık taşıyor. Bölgedeki güç dengesi doğal gaz üzerinden yeniden dizayn ediliyor” dedi.

Aşıkoğlu, Kıbrıs Postası’na verdiği kapsamlı röportajda 2000’li yıllardan bugüne uzanan süreci, gazın potansiyel ekonomik getirilerini, çıkarılamama sebeplerini ve önümüzdeki yıllarda beklediği senaryoyu ayrıntılarıyla anlattı.

“DOĞAL GAZ KONUSU, TÜRKİYE’YE KARŞI KULLANILAN JEOPOLİTİK BİR HAMLEYE DÖNÜŞTÜ”

Kuzey Kıbrıs Türk Cumhuriyeti Ekonomi ve Enerji Bakanlığı eski Müsteşarı Aşıkoğlu, Doğu Akdeniz’deki doğal gaz sürecinin yalnız ekonomik açıdan değil, bölgesel güç mücadelesi açısından okunması gerektiğini vurguladı:

“Son söyleneceği başta söyleyeyim: Doğu Akdeniz’deki doğal gaz, ekonomik bir mesele değildir; jeopolitik bir operasyondur. Türkiye’nin bölgedeki ağırlığına alternatif oluşturuluyor. Bu alternatif de İsrail–ABD merkezli yeni güç mimarisidir.”

Aşıkoğlu’na göre, süreç 2000’lerin başında Hristofyas yönetiminin doğal gazı bir “fırsat” olarak görmesiyle başladı. Güney Kıbrıs, enerji şirketlerinin uluslararası gücünü kullanarak, Türkiye ile yaşadığı anlaşmazlıkları “devletler üzerinden değil, şirketler üzerinden çözme” girişimine yöneldi.

“Rum siyasi aklı, doğal gazı Türkiye’ye karşı bir baskı aracına dönüştürdü. Kendi egemenliklerini bile tehlikeye atarak uluslararası şirketlerin ve onların devletlerinin desteğini yanlarına çekmeye çalıştılar.”

DOĞU AKDENİZ’DE GAZ KEŞİFLERİNİN KRONOLOJİSİ

Aşıkoğlu, Kıbrıs çevresindeki arama faaliyetlerinin kısa bir dökümünü de paylaştı:

- 2011: Noble Energy, Block 12’de “Aphrodite” keşfini yaptı.

- 2012: ENI ve KOGAS bazı parsellerde lisans aldı ancak sonuç alamadı.

- 2016–2017: ENI/TotalEnergies konsorsiyumu 6. parsel için lisans aldı.

- 2019: ExxonMobil/QatarEnergy, Block 10’da Glafcos sahasını keşfetti.

- 2021–2022: Kronos ve Zeus keşifleri duyuruldu.

- 2024: Cronos-2 kuyusu yüksek kapasite sinyali verdi.

- 2025: Pegasus-1’de yaklaşık 350 metrelik kolon tespit edildi.

“REZERV VAR AMA TİCARİLEŞME BELİRSİZ”: GERÇEK POTANSİYEL NE?

Aşıkoğlu, bölgedeki rezerv tahminlerinin birbirinden farklı olduğunu, veri kirliliği bulunduğunu ve “keşfedilmiş rezerv” ile “ticari rezerv” ayrımının çok kritik olduğunu vurguladı.

Tahminlere göre:

- Kıbrıs çevresinde 226–255 milyar m³ gaz olduğu öngörülüyor.

- Doğu Akdeniz genelinde rezerv toplamı 2.5 trilyon m³ seviyesinde.

- En büyük sahalardan Cronos için 70.8 milyar m³, Aphrodite için 0.1–0.17 milyar m³ tahmin var.

Ancak Aşıkoğlu’na göre:

“Bölgenin potansiyeli çok parlak görünüyor ama Kıbrıs adası için tablo o kadar da iştah kabartıcı değil. Üstelik çıkarılması büyük risk ve maliyet gerektiriyor.”

EKONOMİK DEĞERİ: “30-60 MİLYAR DOLARLIK BİR TABLODAN SÖZ EDİLEBİLİR”

Aşıkoğlu, tahmini ekonomik getiriyi şöyle açıkladı:

- Büyük bir keşfin ekonomik karşılığı 30–40 milyar dolar olabilir.

- 200 milyar m³ gazın 6–8 USD/MMBtu fiyatla satılması hâlinde,

40–60 milyar dolar arası gelir potansiyeli oluşabilir.

Ancak bunlar yalnızca teknik raporlara dayanan hesaplamalar.

Aşıkoğlu:

“Bu sadece ekonomik bir konu değil; devletler bu coğrafyada güçlerini artırmanın mücadelesini veriyor.”

EN BÜYÜK ENGEL: JEOPOLİTİK VE ASKERİ RİSKLER

Aşıkoğlu, gazın ticari hâle gelmesinin önündeki en büyük engelin Münhasır Ekonomik Bölge (MEB) çatışması olduğunu belirtti:

“Ada bölünmüş durumda. GKRY’nin tek taraflı ruhsatları Türkiye ve KKTC açısından yok hükmündedir.

Bu belirsizlik çözülmeden hiçbir şirket büyük yatırımın altına girmek istemez.”

ASKERİ GERİLİM ŞİRKETLERİ KAÇIRIYOR

Sondaj sahalarının çevresinde savaş gemilerinin bulunmasının yatırımcıyı caydırdığını söyleyen Aşıkoğlu:

“Eni, Total, Exxon bile güvenlik riskinden dolayı bazı alanlarda geri adım attı.”

TEKNİK VE JEOLOJİK RİSKLER

- Derin deniz sondajı 2000–3000 metre derinliklerde.

- Maliyet çok yüksek, kaza riski fazla.

- Bölge aktif fay hatlarında; jeolojik risk çok belirgin.

AŞIKOĞLU’NA GÖRE ÜRETİMİN BAŞLAMASI İÇİN 4 ŞART

- Siyasi uzlaşı / MEB çözümü

- Uluslararası şirketler için güvenlik garantisi

- Yüksek pazar fiyatları

- Ekonomik çıkarma ve taşıma maliyeti

Aşıkoğlu: “Bu dört başlık aynı anda sağlanmadıkça gaz denizin altında kalmaya devam eder.”

“KIBRIS – MISIR – İSRAİL HATTI TÜRKİYE’YE ALTERNATİF OLARAK İNŞA EDİLİYOR”

Aşıkoğlu, son yıllarda art arda imzalanan anlaşmalarla Kıbrıs’ın yeni bir enerji merkezine dönüştürüldüğünü vurguladı.

Mısır’daki LNG tesislerine bağlanan Cronos ve Aphrodite projelerinin devreye alınması, Türkiye’nin bölgesel enerji koridorlarındaki ağırlığını azaltan bir hamle olarak değerlendirildi.

“Bu ülkeler buraya yatırım yaptı. ABD, İsrail, Fransa, Hindistan… Bu askeri ve ekonomik yatırımlar geri alınmadan bu coğrafya boşaltılmaz. Değişim kapımızda değil, evimizde.”

ÖNÜMÜZDEKİ DÖNEM: “KISMI ÇÖZÜM VE ENERJİ TEMELLİ YENİ DENGE”

Aşıkoğlu’na göre önümüzdeki 10 yıl için en olası senaryo:

MISIR ÜZERİNDEN KONTROLLÜ TİCARİLEŞME

- EastMed boru hattı tam anlamıyla gerçekleşmeyebilir.

- Ancak Kıbrıs → Mısır → LNG → Avrupa hattı kademeli devreye girer.

- Cronos ve Aphrodite için nihai yatırım kararları gelir.

- Ortak hatlar tamamlanır.

KIBRIS SORUNUNDA “TEKNİK UZLAŞI” MÜMKÜN

Aşıkoğlu, siyasi dozajı yüksek bir öngörü paylaşarak şunları söyledi:

“Bence enerji, Kıbrıs meselesinde kısmi bir çözümü tetikleyebilir. Tam kapsamlı bir barış olmayabilir ama enerji alanında teknik anlaşmalar bölgeyi 30 yıllık geçici bir dengeye oturtabilir.”

Bu senaryoda:

- Kıta sahanlığı ve MEB için geçici mutabakatlar,

- Ekonomik gelirden pay modelleri,

- KKTC’ye ticari açılımlar,

- Üçlü altyapı (gaz + elektrik + hidrojen) çalışmaları hayata geçebilir.

“ADA ARTIK FARKLI BİR JEOPOLİTİK EKSENE OTURDU”

Aşıkoğlu, değerlendirmesini şu sözlerle tamamladı:

“Enerji unsuru kullanılarak Kıbrıs’ın stratejik yapısı dönüştürüldü. Ada artık ABD, İsrail, Fransa, Hindistan gibi güçlerin uzun vadeli planlarında merkezi bir yer. Bu tablo geçici değil. Bölgedeki rant paylaşımı enerji üzerinden yapılacak. Askeri birikim bunun güvencesi.”

Aşıkoğlu ile gerçekleştirdiğimiz röportaj şöyle;

Kıbrıs Postası: son yıllarda çok sık duyduğumuz bölgemizdeki doğal gaz potansiyeli nedir ve bütün süreç nasıl gelişti bizim için özetleyebilir misiniz?

Şahap Aşıkoğlu:

Çok haklısınız özellikle son yıllarda çok sık karşılaştığımız bölgemizdeki doğal gaz konusu kafaları karıştırıyor. Aslında birçoğumuzun çok ta hâkim olmadığı bir konu. Benim iddiam çok net aslında, doğalgaz tartışmaları ile 2000’li yıllardan itibaren nasıl bir süreçten geçtiğimizin farkındalığına değiliz.

Son söyleyeceğimi ilk söylememde fayda var. Bana göre Doğu Akdeniz’de Doğal gaz unsuru gözetilerek aslında jeopolitik bir operasyon yapılıyor. Bölgedeki askeri, ekonomik ve siyasi dengeler değiştiriliyor. Başka bir değişle Bölgedeki Türkiye’nin üstünlüğüne bir alternatif getiriliyor. Bu yeni güç hepimizin bildiği Israil-ABD merkezli bir ittifak.

Olayın biraz tarihsel sürecini incelediğimizde ne demeye çalıştığımı daha iyi anlayacağız.

Bütün her şey 2000’li yıllarda başladı Dimitris Hristofyas ve ekibi doğal gaz konusu gündeme geldiğinde bir fırsat gördü. Doğal gaz konusu Dünyanın birinci liginde bulunan kurumların ilgisini çekmişti. Rum siyasi üst aklı bu ilgiyi Türkiye’ye karşı kullanabilecekleri gördüler. O güne kadar devletten devlete çözülmeye çalışılan başta Kıbrıs meselesi ve kıta sahanlığı sorunları başka bir evreye girdi. Dünyanın lobi gücü en yüksek enerji şirketleri bu konuları daha farklı çözümler üretebilirdi. Özetle Güney Kıbrıs Türkiye ile kendi değil enerji şirketleri üzerinden o şirketlerin devletleri ile sorunları çözmeye uğraştı. O devletleri Türkiye üzerinde baskı unsuru olarak kullandı ve bunun karşılığında kendi egemenliğini bile tehlikeye attı.

Süreçi şöyle özetleyebiliriz; 2000’lerin başında Doğu Akdeniz’de hidrokarbon arama faaliyetleri artırılmaya başlandı. Bu çerçevede deniz sahaları 13 bloğa bölündü ve arama lisansları vermeye başlandı.

- 2011’de Amerikan şirketi Noble Energy (şu anda bazı hakların devri yapılmış durumda) Güney Kıbrıs açıklarında Block 12’de “Aphrodite” sahasında keşifini duyurdu.

- 2012’de Eni (İtalyan enerji devi) ve KOGAS (Güney Koreli şirket), bazı parseller (örneğin 2, 3, 9. Parseller) için lisans aldılar, ancak bu parsellerdeki aramalar daha sonra verimsiz sonuçlar nedeniyle durduruldu.

- 2016-2017 Eni/TotalEnergies konsorsiyumu, 6. Parsel için lisans aldı.

- Eni, 8. Parsel için bağımsız olarak lisans aldı.

- ExxonMobil ve QatarEnergy (eski adıyla Qatar Petroleum) konsorsiyumu, 10. Parsel için lisans aldı.

- 2019 yılında ExxonMobil/QatarEnergy, 10. Parselde (Glafcos sahası) önemli bir keşif yaptı.

- 2020 Mevcut lisans sahipleri (Eni, TotalEnergies, ExxonMobil, QatarEnergy) saha geliştirme ve yeni arama sondaj faaliyetlerine devam ettiler.

- 2021 ve 2022'de Eni ve TotalEnergies, 6. Parselde yeni keşifler (Kronos ve Zeus sahaları) duyurdular.

- 2024 Blok 6 – Eni/TotalEnergies “Cronos-2” kuyu tamamlandı. Cronos sahasının yan uzantısında kuyu, üretim testi ile >150 MMSCFD kapasite sinyali verdi.

- 2025 Blok 10 – ExxonMobil Corporation (operator) & QatarEnergy International E&P LLC (ortak) “Pegasus-1” kuyusu (~1 900 m su derinliği) yaklaşık 350 m kolonunu tespit ettiler.

İşin potansiyel ve ekonomik boyutuna bakacak olursak:

Bu alanda yapılmış birçok rapor , fizibilite ve akademik araştırmalar var. Ulaşabildiğim veriler ile çalıştığımda Kıbrıs Adası’nın “münhasır ekonomik bölgesi” (MEB / EEZ) çevresinde açık denizlerde yapılan sondaj ve keşifler neticesinde yaklaşık 226-255 milyar m³ (yaklaşık 8-9 trilyon kübik fit, Tcf) doğal gaz rezervi olduğu raporlanıyor. Daha geniş ölçekte, Kıbrıs, Mısır ve İsrail’i içeren Doğu Akdeniz havzasında toplam yaklaşık 2 500 milyar m³ gaz rezervi bulunduğu yönünde veriler var. Kıbrıs adası civarında Örneğin, Aphrodite Sahası (Block 12) için yaklaşık 0.1-0.17 milyar m³ tahmini rezervler gösterilmiştir. Bir başka örnek: Cronos Sahası (Block 6) için yaklaşık 70.8 milyar m³ . Ancak önemli bir noktanın altını çizeyim : “keşfedilmiş rezerv” ile “ticari olarak üretilebilir rezerv” farklı kavramlar. Teknik, altyapı, lojistik, jeopolitik engeller var. Dolayısı ile daha öncede belirttiğim gibi birçok veri var ama büyük bir de veri kirliliği var. Aslına bakacak olursak bölgenin potansiyeli ile Kıbrıs adası için yukarıdaki örneklerden anladığımız çok da iştah kabartıcı değil. Üstelik bu gazın çıkarılması için birçok risk alınması gerekecek.

Burada sorulması gereken soru bu potansiyel ne zaman realize olabilir böyle bir imkan varmı ?

Bölgedeki siyasi ve teknik sorunlar varken bu gazın çıkarılıp ekonomik bir değer kazanması çok zorlu bir süreç. Henüz tam üretime geçilmiş değil; resmi açıklamalara göre ilk üretimin 2026 ya da 2027 gibi olabileceği ifade ediliyor.

Teknik olarak derin deniz sondajı, rezervin kalitesi ve altyapı (boru hattı, LNG tesisleri) gibi hususlar henüz tam çözülmüş değil. Bu da hacmin ekonomik kullanılabilirliği açısından önemli bir belirsizlik.

Kıbrıs Postası: Peki bu potansiyelin ekonomik karşılığı nedir ? bölgeyi bu kadar karıştırmaya değermi?

Şahap Aşıkoğlu:

Konuşmamızın başında da dediğim gibi olayı sadece salt ekonomik boyuttan göremeyin olay tamamen jeopolitik bir operasyon. Şirketler karlılıklarına bakarken devletler de bu coğrafyada nasıl daha güçlü olurum ve devletin çıkarlarını nasıl daha iyi korurum savaşındalar.

Doğrudan Ekonomik Kazançları söyle açıklayabiliriz. Kaynaklardan, Kıbrıs açıklarındaki büyük bir keşfin 30-40 milyar USD ekonomik değere sahip olabileceği yönünde bir tahmin yer alıyor. Rezerv hacmine ve gazın pazara çıkma fiyatına bağlı olarak, çıkarılabilir gaz üzerinden elde edilecek gelirler oldukça yüksek olabilir. Örneğin 200 milyar m³ gazın, 6-8 USD/MMBtu fiyatla satılması halinde yaklaşık 40-60 milyar USD kazanç potansiyeli çıkarılabilir. Tabiki bu rakamlar raporlardan kabaca hesaplanabilen rakamlar resmi veriler elimizde yok. Ayrıca, Kıbrıs’ın kendi enerji ithalatını azaltması ve dışa bağımlılığını düşürmesi halinde cari açığa olumlu katkı yapabilir. Ekonomi açısından katma değerli bir sektör yaratma imkânı vardır.

Dolaylı / Stratejik Değerler de bakmakta fayda var: Enerji arz güvenliği: Avrupa Birliği’nin Rusya’daki gaz kaynaklarına olan bağımlılığını azaltma çabası içinde Kıbrıs’ın konumu stratejik bir avantaj olabilir. Bölgesel işbirliği: Kıbrıs, Mısır, İsrail gibi ülkelerle gaz güzergâhları, altyapı işbirliği gibi bağlantılar kurabilir. Bu da jeopolitik ve ekonomik etkileri artırır. Ayrıca teknoloji ve yatırım çekme: Derin deniz sondajı, ihracat altyapısı gibi alanlarda uluslararası enerji şirketlerinin ilgisi, yatırımları beraberinde getirebilir. Bütün bunlar yani direkt ve dolaylı etkiler bölgede büyük bir katma değer yaratabilir.

Bu ekonomik etkilerden Kıbrıs adasında hangi şehirler en fazla pay alır noktasında ise Larnaka Limasol ve Mağusa öne çıkmakta.

Kıbrıs Postası: Doğal gazın çıkmasındaki sorunlar nelerdir? hangi riskler mevcut?

Şahap Aşıkoğlu:

Yine son söyleyeceğimi ilk söyleyeyim. Biraz sonra söyleyeceğim bütün riskler elimine olmadıktan ve çözülmedikten sonra gazın ticari hale gelmesi çok zordur.

Öncelikle Jeopolitik Riskler vardır ki bu başlık sorunun kendisini oluşturmaktadır. Yani başka bir deyişle bu konu gazın kendi kadar önemlidir.

Doğu Akdeniz’de doğal gaz arama/çıkarma çalışmalarını neredeyse durduran en kritik sorun budur. Bu konunun en başında Münhasır Ekonomik Bölge (MEB) Çatışmaları gelmektedir. Ada ikiye bölündüğü için MEB sınırları konusunda uluslararası uzlaşı yoktur. Dolayısı ile GKRY, tek taraflı olarak ruhsat dağıtıyor; fakat Türkiye ve KKTC bunu yok hükmünde sayıyor.

Bu belirsizlik yüzünden birçok enerji şirketi yatırım riskinin çok yüksek olduğunu düşünüyor. Bu sorun konuşmamızın başında lobi şirketlerinin Türkiye ile bir uzlaşı yapmaya çalıştığı noktadır.

İkinci ve en az bunun kadar önemli konu Askerî Gerilim Riskidir.

Sondaj gemilerinin yanında savaş gemilerinin bulunması, şirketler açısından “politik risk” katsayısını uçuruyor. Exxon, Total, Eni gibi devler bile “güvenlik riski” nedeniyle bazı sahalarda yavaşlama veya çekilme yaşadı. Bu konu fizibilite çalışmaları negatif yönde etkilemekte ve yatırımcı şirketlerin karlılığını düşürmektedir.

Üçüncü ve en önemli hadiselerden biride Bölgesel Enerji İttifakları konusudur.

İsrail–GKRY–Yunanistan üçlüsünün kurduğu blok, Türkiye ile çıkar çatışması içinde. Bu denklem çözülemeden Doğu Akdeniz’de büyük ölçekli üretim pek mümkün görünmüyor. Geçtiğimiz aylarda imzalanan anlaşma ile Eni/TotalEnergies + Mısır Arap Cumhuriyeti ve Kıbrıs Hükümeti Cronos gazının Mısır’daki işleme/likitleştirme tesislerinden Avrupa’ya ihracat yolunu açtı. Bu çok büyük bir hamle oldu. Böylelikle enerji hub’ı olarak Türkiye değil Kıbrıs – Yunanistan – Israil hattı öne çıkıyor.

Özetle Çıkarılan Gazın Kimin Malı Olduğu Belirsiz, “Kıbrıs Türk tarafı da doğal kaynaklarda eşit hak sahibidir” prensibi kağıt üzerinde herkesçe kabul edilse de pratikte paylaşım modelinin nasıl olacağı net değil. Bu da ileride çok ciddi hukuki tazminat riskleri doğurabilir.

Bütün bunların yanında tabiki teknik ve Jeolojik Riskler de vardır . Aynen enterkonnekte projesinde olduğu gibi coğrafi yapının gazın çıkmasında ciddi zorluklar yaratacaktır. Örneğin “Derin Deniz Zorunluluğu” , Kıbrıs çevresindeki gaz yataklarının çoğu derin denizde (2000–3000 m). Bu tür sondajlar; çok pahalı, çok daha fazla kaza riski, yüksek teknoloji gerektiriyor. Bunun yanında

Birçok havza için hala “ekonomik değil” riski var.

Ayrıca Depreme Duyarlı Jeoloji Doğu Akdeniz aktif fay hatlarının olduğu bir bölge.

Son olarak da Ekonomik ve Finansal Riskler değinmemiz gerekir. Gazın Çıkarma Maliyeti Çok Yüksek oluşu projenin önemli sorunsallarından biri. Pazara Ulaştırma Problemi diğer bir başka çözülmesi gereken risk.

Özetle Aşağıdakiler çözülmeden kanaatimce Üretim Başlayamaz

Kıbrıs’ta gazın ekonomik olarak çıkarılabilmesi için şu 4 şart sağlanmalı:

- Siyasi uzlaşı / MEB çözümü

- Uluslararası şirketler için güvenlik garantisi

- Pazar fiyatlarının yüksek olduğu dönem

- Çıkarma + taşıma maliyetinin ekonomik olması

Bu şartlar aynı anda oluşmadıkça gaz “denizin altında duran değer” olmaya devam eder kanaatindeyim.

Kıbrıs Postası: Peki bundan sonra ne olur ? siz ne bekliyorsunuz? Kıbrıs meselesi ile ilgili bir gelişmeye sebebiyet verebilir mi doğal gaz konusu?

Şahap Aşıkoğlu:

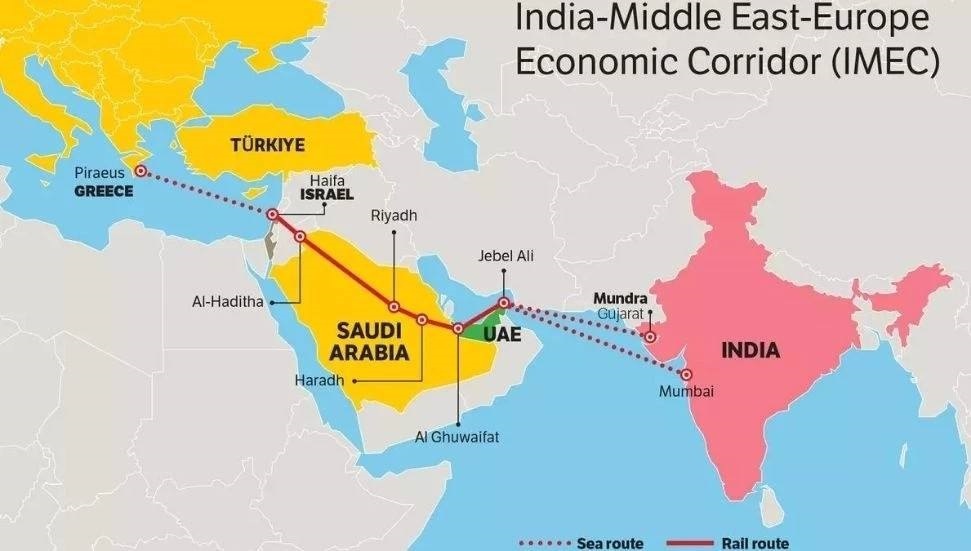

Şimdi her ne kadar da yukarıda bahsettiğim 4 ana şart orda duruyorsa da Kıbrıs ve Mısır, hem Cronos (Total/Eni) hem Aphrodite (Chevron/Shell/NewMed) gazının Mısır’a taşınıp LNG olarak ihraç edilmesi için çerçeve anlaşmalar imzaladı. Bu anlaşma dışında daha birçok orta ve uzun vadeli anlaşmalar imzalanıyor. Hatta Hindistan, Güney Kıbrıs’ı AB’ye açılan kapı olarak konumlandırıyor. Doğal gaz ile ilgili Hindistan, Kıbrıs-Yunanistan-İsrail iş birliğine oluşturuldu; Kıbrıs gazının Avrupa'ya ihracatı projesine Hindistan da katıldı ve savaş gemileri şu anda Kıbrıs limanlarında. Geçen haftaki toplantıda Kıbrıs enerji bakanı PAPANASTASİU’un: Bölgesel Enerji Merkezi Olma Hedefine Ulaştık diye demeci var.

Yani anlatmaya çalıştığım bizim bilmediğimiz bir takım gelişmelerin olduğu açık. Birçok sorumluluk getiren ve gerektiren anlaşmalar imzalanmış ve işliyor. Bir takım gelişmeler olmasa bu kadar ülke bu kadar kurum bu anlaşmalara imza atmaz diye düşünüyorum.

Bütün bu gelişmeleri göz önüne alacak olursak coğrafyamızda şu andaki dengelerin tamamen değişeceği gerçeğine kendimiz alıştırmamız gerek.

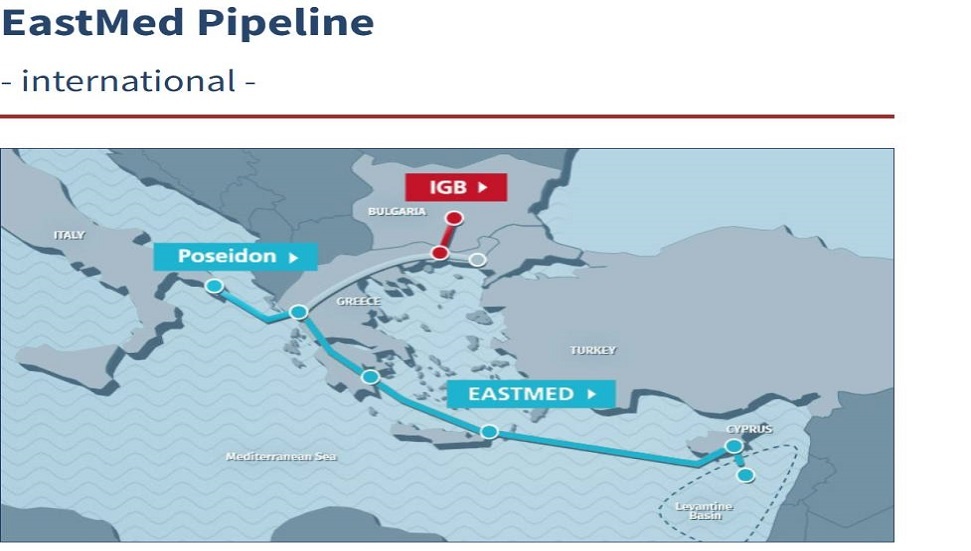

Kıbrıs -Israil-Yunanistan-Mısır-İtalya üzerinden gazın taşınması projesi

“The EastMed pipeline” şu anda Kıbrıs hükümetinin olması için uğraştığı projelerden en önemlisi. Böylelikle Türkiye oyun dışı kalıyor ve oluşacak ekonomi Kıbrıs adası üzerinden paylaştırılıyor.

Önümüzdeki 10 sene içerisinde mümkün olan en mantıklı senaryo diye soracak olursanız :

“Mısır Üzerinden Kontrollü Ticarileşme” yani Büyük politik krize gerekçe çıkmadan, AB ülkelerinin gaz alımını tam bırakmasa da azaltacağı ve rus gazından özgürleşeceği bir senaryo olabilir;

Yani EastMed boru hattı tam olarak hayata geçmeyecek, ama “Kıbrıs → Mısır → LNG → Avrupa” hattı kademeli olarak devreye girecek.

Son yıllarda imzalanan anlaşmalara baktığımda zamanla Aphrodite için nihai yatırım kararı alınacak ve boru hattı ve FPSO (yüzer üretim/işleme ünitesi)yapılacak. Ayrıca Cronos ve diğer Eni/Total keşifleri için de Mısır’a bağlanacak bir “ortak hat” bitirilecek. Ancak bu şekilde imzalanan anlaşmaların hayat bulabilir.

Bu senaryoda bölgenin nimetleri kısmı şekilde alınır ama büyük ve radikal değişimler ve riskler ötelenir.

Şimdi gelelim bence ne olacağına son 10 yılda bu coğrafyada bu kadar değişiklik olmuşken Filistin’de göz göre göre bütün bunlar yapılmışken ve bu coğrafyada bu kadar radikal değişimler olmuşken bu yatırımların karşılığı TAM alınmalı…

Düşündüğüm senaryoda Siyasi yumuşama / Kıbrıs meselesinde kısmi çözüm

Gaz + elektrik konularında kabul edilebilir bir uzlaşma devreye girecek.

Gelişmeler Neler olabilir:

Kısmi enerji uzlaşısı Tam kapsamlı siyasi çözüm olmasa bile, enerji özelinde “teknik uzlaşma” sağlanır ve bu anlaşmanın getirdiği güven ortamında bölge 30 yıllığına geçici bir denge sağlar. Bu dengede riskler sıfırlanır ve bölge iş geliştirmeye ve ticarete uygun ortama getirilir.

- MEB sınırları konusunda pragmatik bir çizgi de anlaşılır ve kıta sahanlıkları konusu geçici bir çözüm bulur.

- Çıkacak ekonomik getirinin Kıbrıs’taki halklara belirli kısmının aktarılacağı formüller ve projeler gelebilir Veya KKTC’ye farklı açılımlar… Doğrudan ticaret veya direkt uçuş gibi…

- Üçlü altyapı hazırlıkları Gaz + Elektrik + Hidrojen ön hazırlığı yapılabilir. Türkiye’nin de içinde olduğu büyük altyapı projeleri ile Türkiye’nin de tatmin olacağı yeni networkler ile uzun dönemli ticari paylaşımlar planlanabilir.

Sonuç olarak bence enerji unsuru kullanılarak Kıbrıs adasının stratejik yapısı ve dengesi değiştirildi. Jeopolitik olarak farklı güç dengelerine angaje edildi ve bu geçici bir durum değil. Ada’da egemen üstler alan ABD ve Israil gitmek için gelmedi. Burada uzun vadeli çıkarlar için bulunuyorlar. Fransa, Hindistan gibi ülkeler bu coğrafyada uzun vadeli çıkarları için varlar. Bütün bu rant paylaşımlar enerji hatları ve projeleri ile belirleniyor. Unutmayalım ki bütün bunların da sopası askeri güç birikimi.

Adada ve etrafında biriken silah ve askeri güç bir yatırım bu ülkeler bu yatırımları geri almadan bu coğrafyadan gitmeyecekler ve bu paylaşım enerji üzerinden olacak bu çok net. Değişim kapımızda değil evimizde.

İlgili Haberler

Diğer İÇ HABERLER

Yorumlar

Dikkat!

Suç teşkil edecek, yasadışı, tehditkar, rahatsız edici, hakaret ve küfür içeren, aşağılayıcı, küçük düşürücü, kaba, müstehcen, ahlaka aykırı, kişilik haklarına zarar verici ya da benzeri niteliklerde içeriklerden doğan her türlü mali, hukuki, cezai, idari sorumluluk içeriği gönderen Üye/Üyeler’e aittir.