İktisatbank piyasa analizi: Trump baskıyı artırıyor, Putin geri adım atmıyor

İktisatbank, 6 Ağustos 2025’e ilişkin piyasa analiz raporunu yayımladı. Raporda, "Trump baskıyı artırıyor, Putin geri adım atmıyor” ifadeleri kullanıldı.

İktisatbank'ın 6 Ağustos 2025'e ilişkin Günlük Piyasa Analiz ve Yorumu şu şekilde:

Metallica İstanbul’a ilk geldiğinde daha 17 yaşındaydım. Hafta sonu, otuz iki yıl sonra, bu kez Polonya’da, Iron Maiden’ın 1975’te kurulan grubun 50. yılına özel “Run for Your Lives” turnesi kapsamında sahne aldığı konserde aynı heyecanı yeniden yaşadım. Bu nedenle bir kaç gündür piyasayı uzaktan takip ediyorum. Bugün itibariyle yeniden eksi formata dönüyorum. Ayrıca, uzakta olduğum günlere ait önemli gelişmelere de, konular çok da bayatlamadan değinmeye çalışacağım.

ABD Başkanı Trump, Fed yönetim kurulundaki boş koltuk için yakında adayını açıklayacağını ve muhtemelen Fed Başkanlığı için de bir ismi duyurabileceğini belirtti. Hazine Bakanı Scott Bessent'in görevinde kalmak istemesi nedeniyle başkanlık için değerlendirmeden çıkarıldığını söyleyen Trump, şu anda dört aday üzerinde düşündüğünü ve ekonomik danışmanı Kevin Hassett ile Fed eski yöneticisi Kevin Warsh’ı çok iyi adaylar olarak nitelendirdi. Powell’ın görev süresinin Mayıs 2026’da sona ereceğini bir kez daha hatırlatalım. Fed Yönetim Kurulu üyesi Kugler’ın görev süresi dolmadan geçen hafta erken istifa etmesi, Trump’ın karar sürecini hızlandırdığını düşünüyoruz. Bu sabah itibariyle vadeli kontratlar Eylül ayında Fed’in faiz indireceğine neredeyse kesin gözüyle bakarken, sene sonuna kadar olan üç olağan toplantı için ise toplam 57 baz puan indirim öngörülüyor.

Geçtiğimiz gün bültenimizde de değindiğimiz üzere, Trump’ın yalnızca Powell’ı değil, beklentileri karşılamayan veriler ve önceki dönemlere ait aşağı yönlü revizyonlar sonrası İstatistik Kurumu Başkanı’nı da hedef alarak görevden alması, dolarda kısa vadeli toparlanmayı yeniden sekteye uğrattı. Bu gelişmelerin ardından Cuma günü 1,14 seviyesini test ederek son iki ayın en düşük seviyesine gerileyen EURUSD paritesi, teknik açıdan kritik kabul edilen 1,16 seviyesini yeniden denese de, bu eşiği kalıcı şekilde aşmakta şimdilik zorlanıyor. Bu çerçevede, doların başlıca para birimlerine karşı değerini ölçen DXY endeksi, üç günlük düşüşün ardından bu sabah yatay bir seyir izliyor.

Fed'in tıpkı pandemi döneminde olduğu üzere enflasyonun yükselişini "geçicidir" diyerek politika hatası yaptığı gibi bu sefer de faiz oranlarını gereksiz yere yüksek tutarak hata yaptığı inancı ile piyasa faizleri gerilemeye son günlerde olduğu üzere devam ediyor. Piyasanın kılavuz kargası konumunda 10 yıllık gösterge devlet tahvil getirisi, istihdam raporundan sonra neredeyse 30 baz puan gerilerken, faiz getirisi olmayan altın da düzeltme hareketini kısa keserek yeniden yükselişle geçti. İstihdam raporundan hemen önce 3,270 dolar seviyesine kadar gerileyen ons altın, 100 dolardan fazla yükselişle 3,380 dolar seviyesine yükseldi. Gelişmeler karşısında 'sendeleyen' ve 36,80 dolar seviyesine kadar gerileyen gümüş ise yavaş da olsa 38 dolar seviyesine yaklaşırken, direnişin parası bitcoin ise 119bin dolar sınırının üzerinde üç hafta üst üste kapanış yapmakta başarılı olmayınca, kâr satışlarına sahne oldu. Teknik bir bakış açısıyla, haftanın 112,750 dolar seviyesi üzerinde kapanamaması durumunda, daha da aşağı seviyeleri konuşmaya başlayacağız.

Trump, Rusya üzerindeki baskısını artırsa da, Putin'in, Trump’ın Ukrayna’da ateşkes sağlanması için verdiği son tarihe uymaya niyeti olmadığı ve savaş hedeflerini sürdürmeye kararlı olduğu okuyoruz. Reuters'in Kremlin'e dayandırdığı haberine göre, Putin dört Ukrayna bölgesini tamamen ele geçirmeden müzakereye yanaşma niyetinde değil. Trump’ın yeni yaptırım ve %100’e varan petrol tarifesi tehdidinin ise Moskova’da sınırlı etki yaratacağı düşünülüyor. Putin, Trump’la ilişkileri korumak istese de, Rus ordusunun sahada ilerleme kaydettiği bir dönemde geri adım atmayı hem kamuoyuna hem orduya açıklamanın güç olduğunu düşünüyor. Putin'in savaşı sona erdirmenin bedelini göze almak istemediğini anlarken, geride bıraktığımız hafta %100'e varan petrol tarife tehdidi ile 74 dolar seviyesine dayanan Brent cinsi ham petrolün varil fiyatı, bu sabah 68 dolar seviyesine geriledi.

Türkiye cephesinde ise evvelsi gün açıklanan enflasyon rakamları beklentilerin altında kalarak olumlu mânâda sürpriz yaptı. TÜİK verilerine göre, TÜFE Temmuz ayında %2,1 artış kaydederken (yıllık %33,5) peş peşe düşüşünü ondördüncü aya taşıyarak Kasım 2021'den bu yana en düşük seviyeye geriledi. Gıda ve alkolsüz içecekler değişim göstermezken, giyim fiyatlarındaki sürpriz düşüş tahminlerdeki sapmanın ana nedenleri olarak yorumlandı. TÜFE verisi sonrası sene sonu manşet enflasyonun %30 seviyesinin hemen altında kalacağını düşünüyoruz. Öte yandan, yine TÜİK verilerine göre, mevsim etkisinden arındırılmış TÜFE Temmuz ayında %2,65 artarak son altı ayın zirvesine geldi. Bu durumun geçici faktörlerden kaynaklandığını biliyoruz. Konuya faiz cephesinden yaklaşırsak, her şeyin sabit kalacağı varsayım ile (ceteris paribus) TCMB'nin yılın son üç toplantısında faiz indirimlerine devam ederek sene sonuna kadar toplam 800 baz puan daha faiz indirimine gideceğini ve politika faizini %35 seviyesine indireceğini düşünüyoruz.

Türk mali piyasaları enflasyon verisi ardından ılımlı seyrini dün de korudu. Hisse senetleri ilk gün bankacılık hisseleri önderliğinde yükselirken dün yatay bir seyrin hâkim olduğunu gördük. Tahvil faizlerinde düşüş eğilimi yavaş da olsa korunurken, USDTRY kuru ise otoritenin kontrolünde ve kendi dünyasında bebek adımları ile yükselmeye devam ederek 40,65 seviyesine geldi. CDS risk primi 280 baz puan civarında yataylaşırken, TL referans faiz de aynı paralelde %42,70 seviyesinde kaldı. Enflasyon verileri iç talepte yavaşlamanın devam ettiğine işaret etse de, Otomotiv Distribütörleri ve Mobilite Derneği verilerine göre temmuz ayında otomobil ve hafif ticari araç satışları bir önceki yılın aynı ayına göre %14,6 artarak 107,718 oldu.

ABD borsaları geceyi teknoloji hisseleri önderliğinde düşüşle tamamladı. ABD'de hizmet sektörünün temmuz ayında duraksadığı görülürken, maliyetler ise son üç yılın en hızlı artışını gösterdi. Bu tablo, gümrük tarifelerinin ekonomi üzerindeki baskısını gözler önüne sererken, Caterpillar gibi büyük şirketlerin ikinci çeyrek sonuçlarına da yansıdı. Öte yandan, ABD’nin dış ticaret açığı Haziran’da %16 azalarak 60,2 milyar dolara indi ve son iki yılın en düşük seviyesine geriledi. Çin ile olan ticaret açığı ise %70 daralarak 9,5 milyar dolarla 2004'ten bu yana en düşük seviyeye ulaştı. Bu düşüşte, Trump’ın ithalata uyguladığı yüksek gümrük vergileri etkili oldu. Trump'ın ayrıca yarı iletkenler ve ilaç ithalatına da yeni tarifeler getireceğini açıklaması bir nebze de olsun moralleri bozarken, Trump, Çin ile anlaşmaya yakın olduğunu belirtti; Hindistan'a yönelik yeni yaptırım tehdidinde bulundu.

Yeni gün başlangıcında Asya borsalarında daha ılımlı bir tablonun etkili olduğunu görüyoruz. Gösterge endeks Tokyo borsası %0,7 yükseldi. Öte yandan, Hiroşima, atom bombası saldırısının 80. yılında binlerce kişinin katıldığı bir törenle anıldı. 6 Ağustos 1945’te ABD’nin attığı "Little Boy" isimli uranyum bombası, kenti yerle bir etmiş ve 78bin kişiyi anında öldürmüştü. Törende konuşan Belediye Başkanı Matsui, küresel askeri yığınaklara ve nükleer silahlanmaya karşı uyarıda bulunarak, dünya liderlerini Hiroşima’yı ziyaret edip nükleer felaketin gerçek yüzünü görmeye çağırdı. ABD ve Rusya'nın dünya nükleer cephaneliğinin %90’ına sahip olduğunu hatırlatan Matsui, nükleer silahların caydırıcı değil, barışa tehdit olduğunu vurguladı.

Mali piyasaların gündeminde bugün şirket finansalları ve FED üyelerinin konuşmaları bulunuyor. Makro cephede ise Almanya sanayi siparişleri ve Euro bölgesi perakende satışlar takip edilebilir. Yarın ise gözler İngiltere Merkez Bankası'nın olağan faiz toplantısına çevrildi. Vadeli işlemler 25 baz puan faiz indirimine kesin gözüyle bakıyor.

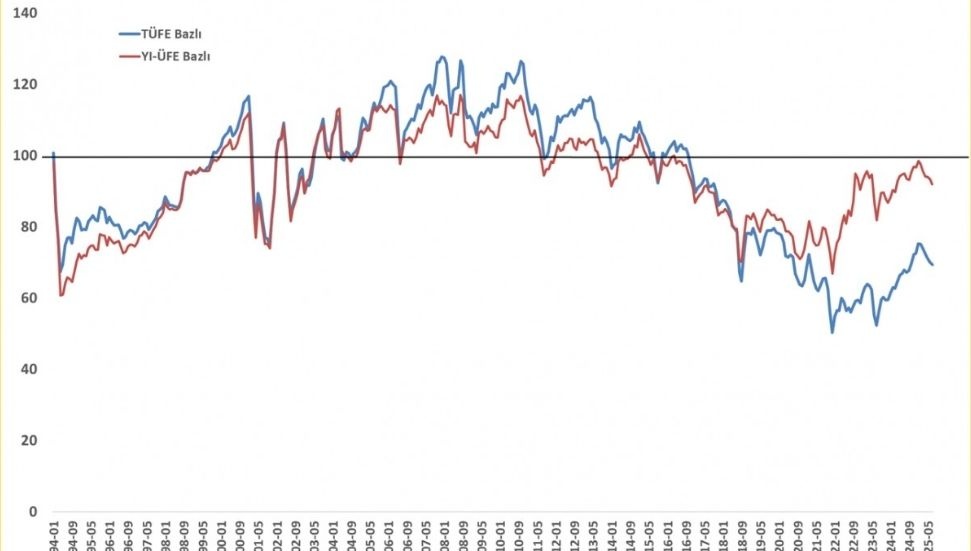

*Reel Efektif Döviz Kuru

Enflasyon verisi ardından TCMB Reel Efektif Döviz Kurunu açıkladı. Türk Lirası Temmuz ayında reel anlamda TÜFE bazlı endekse göre %0,9, ÜFE bazlı endekse göre ise %1,5 değer kaybetti. Reel değer kaybı serisinin altıncı aya taşındığını görüyoruz. TL'de reel mânâda yaşanan değer kaybı rekabet penceresinden bakıldığında gerekli olsa da, işgücü maliyeti gibi diğer faktörler pahalılığının ana nedenleri olarak ön plana çıkıyor.

İktisatbank Günlük Piyasa Analiz ve Yorumu 6 Ağustos Çarşamba

Diğer EKONOMİ & FİNANS Haberleri

Yorumlar

Dikkat!

Suç teşkil edecek, yasadışı, tehditkar, rahatsız edici, hakaret ve küfür içeren, aşağılayıcı, küçük düşürücü, kaba, müstehcen, ahlaka aykırı, kişilik haklarına zarar verici ya da benzeri niteliklerde içeriklerden doğan her türlü mali, hukuki, cezai, idari sorumluluk içeriği gönderen Üye/Üyeler’e aittir.